いつもお読みいただきありがとうございます!

今回は注文に向けた最後の儀式、支払方法の決定について記していきます!

どんな方法が選択できるのか、ぜひお読みください!

ローンの決定までの道のり

今回支払総額が970万円となりましたが、もちろん私はローン利用の購入であることを商談時にお伝えしました。

月々負担で10万円がボーダーであることも伝えてありました。

ポルシェのローン

ポルシェセンターでは、従来のオートローン(ローン金額を設定期間で均等払い)とパワーローン(設定年数に応じて残価を決めてそれを最終回まで据え置きする)のどちらかを利用することになります。

頭金で300万も400万も払えないことも伝えてありましたので、今回は満場一致?でパワーローンを使います。

そのパワーローンのシミュレーションをする際に営業さんから思わぬ提案がありました。

残価の設定率ですが、通常は40%が限度ですがマカンについては50%まで設定が可能となります。いかがしますか?

40%が最大設定かと思っており、そのつもりではあったのですが折角なのでお言葉に甘えて50%の設定で見積もりをしてもらいました。

ポルシェの残価率

前回も少し触れましたが、ポルシェの車は全般的に残価率が高い傾向にあります。

マカンも仮に50%を残価として設定した場合でも、それ以上の価値が残ることが多いようです。もちろん走行距離や事故歴等にもよりますので、確実なことは言えませんが、BMWのように残価割れが当たり前の状況とは全く異なりますので50%もありかなと思いました。

今まで下取りしたマカンで400万円を切ったことがないという営業トークも私の背中を押してくれました(笑)

なによりも残価率を高く設定することで、月々の支払いを抑えることができるのも魅力のひとつです。

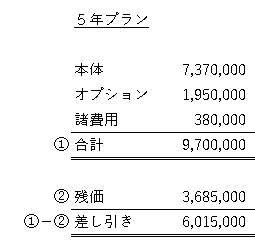

シミュレーション結果

まずは月々の支払額の前にプランのおさらいです。

残価率を50%に設定する場合は以下のようになります。

②の残価は5年後に支払を行う設定ですので5年間は支払を行いません。(この残価にも利息は発生します。)この部分が本体価格737万円の半額(50%)になります。

月々返済していくことになるのが、約600万円ということになります。

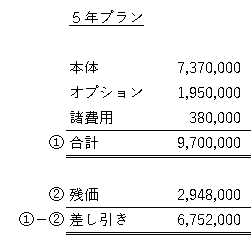

残価率を40%に設定する場合は以下のようになります。

残価を40%の295万円にすると、月々返済する金額が675万円と70万円ほど高くなりました。

利息を含めたシミュレーションがうまくできないのですが、月々10万円の支払いで収めるためには、ざっくりですが、

40%設定の場合:頭金150万円

50%設定の場合:頭金50万円

で実現可能であることがわかりました。

用意できる現金は・・・?

今回の乗り換えのために準備してきた車貯金で270万円ありました。足りなければ少し証券を現金化しようという覚悟も。。。

(なぜその覚悟をしたのかはこれから判明します・・・)

予算状況からみれば、40%設定に頭金150万円できまりだね!ということになるのが普通だと思うのですが、実は不安材料があるのです。

それは。。。。

今乗っているBMW Z4の下取りです。

Z4は2年前の2019年5月に納車されまして、もうすぐ2年経とうとしている状況です。

何が問題なの?と思われるかもしれませんが、Z4もパワーローン同様の残価設定ローンを組んでおりました。

当時は頭金をあまり入れることができないままの購入となったこともあって、現時点のローン残債と車両自体の価値に大きな差が生まれることが明らかなのです・・・。

BMW Z4の査定額と残債の行方

確定ではないものの、今注文すれば4月ごろの納車になると言われましたので、4月に仮に下取りに出す前提で、残債と売却額のシミュレーションをしてみます。

実は今回の乗り換えに際してポルシェセンターともう1社へ査定をお願いしておりました。

基本スペック:

BMW Z4 2.0 sdrive sports(Mスポーツではないスポーツです)

年式:2019年5月

距離:1.8万キロ

カラー:ブラック

結果は、、、、

ポルシェセンターにて345万円、もう1社で375万円でした。(2020年12月末頃)

BMWは購入後すぐに半額程度の価値になることが多いことを考えると、Z4は車両価格630万円の車ですので、まだ半値以下にはなっていないのがせめてもの救いではあります。。。

査定時期が年末ということもあり、売却予定の4月までは4カ月ありますので、実際に売却するとなると更に査定額が落ちることが予想されます。1か月5万円としても20万円ほど。。。

そして肝心のZ4の2021年4月の残債ですが540万円あります。

あれ・・・?

540万円ー300万円(さすがにこれくらいは査定してもらいたい)=240万円

240万円を追加で支払わないとローンの完済ができないことになります。

現在の手持ち資金270万円から支払うと、残金30万円になります・・・・?!

そうなんです、Z4のローンを完済するためにほぼ軍資金をつぎ込む必要があるのです。

なので、証券の一部を現金化して頭金にする覚悟をしていたわけでした。。。

お馬鹿な方法でZ4買うからだよ、と思われる方も多いと思います。

私もそう思います(笑)

でも楽しい時間を共にできたことは本当にZ4に感謝していますし、今でも気に入っていますので、残債との差分は仕方がないと割り切っています。

Z4買うときに頭金入れないのが悪いですね・・・(;^_^A

Z4の下取り先は追々考えることにして、また別記事で売却までのお話をお伝えしていく予定ですので、そちらもお楽しみに!

最終的なプラン

ということで、Z4の問題もあり、できれば証券の現金化は避けたいとの思惑もあって、最終的に

残価設定50%のパワーローンで進めることに決めました。

ちょっと足りないかもしれない頭金はへそくりから出すことに決めました(笑)

これにて月々10万円 で5年間マカンにお世話になることができることになりました!

ローン審査は別日にすでにやってもらっておりまして、無事通過しておりました!

注文書にサイン

支払方法も無事決まり、いよいよ注文書へサインです。

改めて選択したオプション等の確認をしたのち、ボールペンでサインしました!

これで今日は終わりかなと思っていたところ、思いもよらない言葉がまたしても営業さんから発せられます・・・。

次回、契約編最終回へと続きます!

お読みくださりありがとうございました!

次回もぜひお願いします。

にほんブログ村ランキングに参加を始めました。より広くマカンの魅力をお伝えしたいと思いますのでクリックいただけると幸いです。